Das Wichtigste

- Stablecoin-UX muss erklären, welchen Schutz Nutzer haben – und welchen nicht.

- Aufklärung gehört in den Transaktionsmoment, nicht nur ins Help Center.

- Aufklärung über Rückgriffsmöglichkeiten senkt Supportaufwand, Beschwerderisiko und Misstrauen.

- Wallet-Education sollte Finalität, Gebühren, Einlösung und Eskalationswege abdecken.

Die Infrastruktur bewegt sich schneller als das Schutzmodell

Stablecoin-Zahlungsinfrastruktur ist für Krypto-Teams kein Randthema mehr. Große Payment-, Banking-, Wallet-, Exchange- und Commerce-Anbieter bauen inzwischen um Dollar- und Sterling-Token herum. Das Versprechen ist klar: schnelleres Settlement, mehr Reichweite, weniger Abhängigkeit von alten Korrespondenzbankwegen und stärker programmierbare Geldbewegungen.

Auch die Regulierer ziehen nach. Am 22. Juni 2026 veröffentlichte die Bank of England ihr Grundsatzpapier und Regelentwürfe für systemische Sterling-Stablecoin-Emittenten; der finale Code of Practice soll bis Ende 2026 folgen. Das ist wichtig, weil Payment-Produkte nicht allein durch Infrastruktur skalieren. Sie skalieren, wenn Nutzer wissen, was das System macht, sobald etwas schiefgeht.

Effizienz erklärt keine Rückgriffsmöglichkeiten

Das UX-Problem bei Stablecoins beginnt dort, wo die meisten Product Decks aufhören. Settlement-Geschwindigkeit lässt sich leicht erklären. Rückgriffsmöglichkeiten nicht. Wer mit Karte zahlt, erwartet oft einen Weg für Reklamationen, Hilfe bei Betrug und einen nachvollziehbaren Beschwerdeprozess. In vielen Stablecoin-Flows wandert die Verantwortung zum Absender: Netzwerk prüfen, Adresse prüfen, Gas verstehen, Finalität akzeptieren und wissen, welche Partei wirklich helfen kann.

Ein Paper vom Januar 2026 zu Retail-Payment-Stablecoins argumentiert, dass Stablecoin-Modelle oft Gebühren, Fehlervermeidung und Streitbeilegung auslagern – an Nutzer, Intermediäre und Gerichte. Das ist nicht nur eine Rechts- oder Compliance-Frage. Es ist eine Frage der Produktschulung. Wenn Nutzer diese Unterschiede erst nach einer fehlgeschlagenen Überweisung lernen, hat das Produkt schon Vertrauen verloren.

Transaktionsgebühren, Fehlervermeidung und Streitbeilegung an Nutzer, Intermediäre und Gerichte auslagern

Die Zahlungsmaske ist der Lernmoment

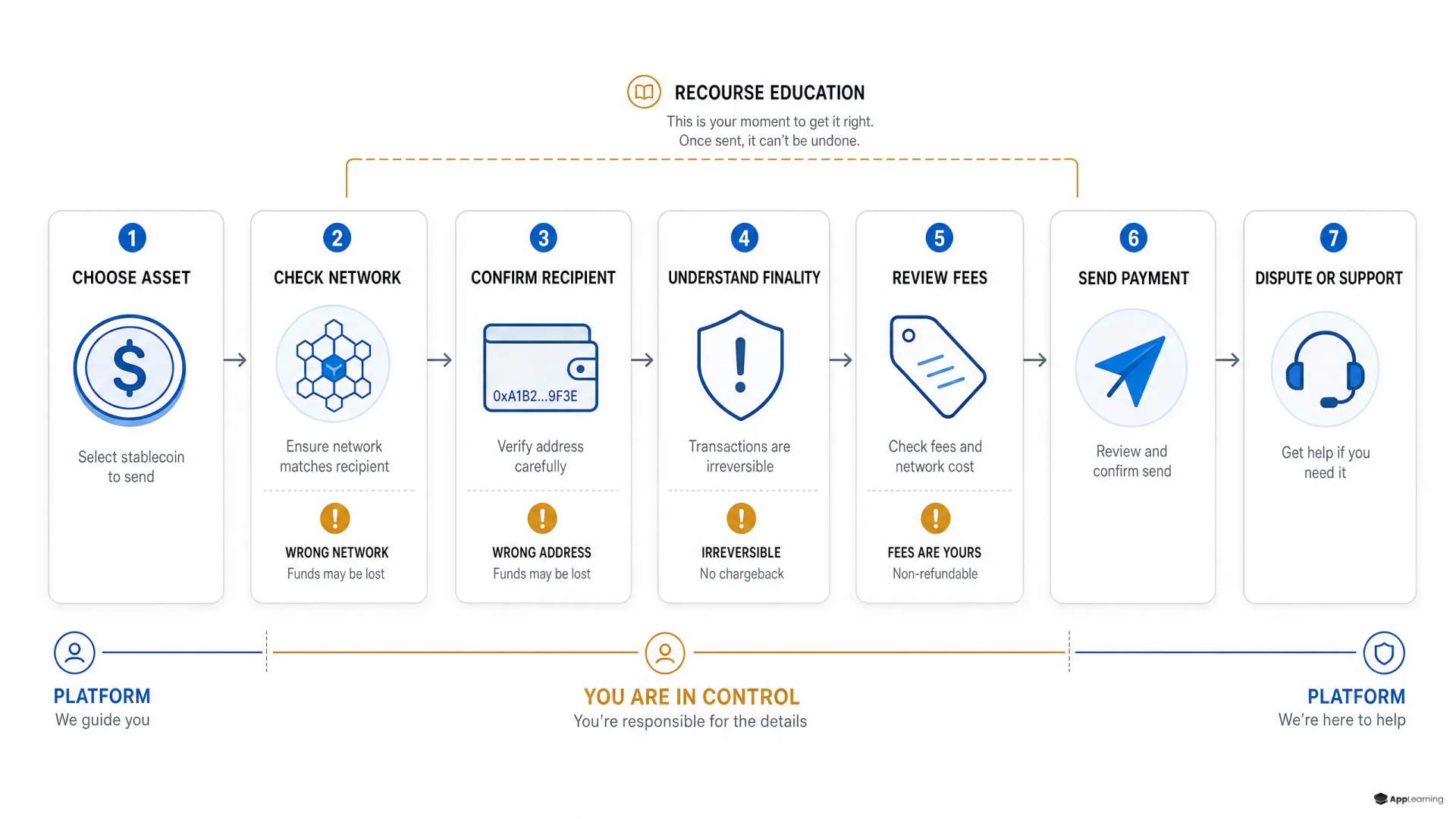

Gute Aufklärung zu Stablecoin-Zahlungen heißt nicht, vor dem Onboarding einen langen Erklärtext vorzuschalten. Es geht darum, kurze, klare Hinweise genau dort zu platzieren, wo Missverständnisse Geld kosten. Zahlungsmaske, Bestätigung, Wartestatus, fehlgeschlagene Transaktion, Rückerstattungspfad und Support-Eskalation haben jeweils eine eigene Lernaufgabe.

- Vor dem Senden: Netzwerk, Empfänger, Token, Gebühren und Finalität.

- Bei der Bestätigung: was noch geändert werden kann und was nicht.

- Nach dem Senden: Status, Settlement-Stand, Belege und Explorer-Links.

- Bei Fehlern: wer den nächsten Schritt übernimmt und welche Nachweise gebraucht werden.

- Bei Rückerstattung oder Einlösung: Timing, Gebühren, Limits und Rolle der Gegenpartei.

Hier muss sichtbar werden, welche Rückgriffsmöglichkeiten es bei Krypto-Zahlungen gibt. Nutzer brauchen keinen Blockchain-Vortrag. Sie müssen wissen, ob eine falsche Adresse rückgängig gemacht werden kann, ob ein Händler erstatten kann, ob ein Wallet-Anbieter eingreifen kann, ob der Emittent die Einlösung übernimmt und wann nur noch Strafverfolgung oder eine formelle Beschwerde bleibt.

Good to know

Wo sollte Aufklärung zu Stablecoin-Zahlungen stattfinden?

Sie gehört direkt in die Payment Journey, vor allem vor der Bestätigung, nach dem Absenden, in Fehlerzuständen und in Support-Eskalationen.

Was sollten Nutzer verstehen, bevor sie Stablecoins senden?

Sie sollten Finalität, Netzwerkwahl, Gebühren, Empfängerprüfung, Erstattungslimits, Einlösungswege und Zuständigkeiten im Fehlerfall verstehen.

Wie können Fintech-Teams messen, ob Wallet-Aufklärung funktioniert?

Trackt Onboarding-Abschluss, Erfolg der ersten Überweisung, wiederkehrende Supportthemen, Quiz-Ergebnisse, Recovery nach fehlgeschlagenen Zahlungen und Abbrüche bei riskanten Transaktionsschritten.

Rückgriffswissen verändert die Support-Last

Klassische elektronische Zahlungen haben Nutzer daran gewöhnt, klare Wege zur Fehlerbehebung zu erwarten. In den USA deckt zum Beispiel die CFPB-Guidance zu elektronischen Geldtransfers unter Regulation E nicht autorisierte Transfers, Debitkartenzahlungen, ACH, Prepaid-Konten und bestimmte mobile Zahlungen ab. Stablecoin-Produkte müssen viel klarer sagen, wenn ähnliche Erwartungen nicht gelten, nur teilweise gelten oder von der Produktstruktur abhängen.

Die operative Folge ist einfach. Wenn das Interface Rückgriffsmöglichkeiten nicht erklärt, macht es der Support. Support-Mitarbeiter wiederholen dann dieselben Erklärungen. Nutzer reichen unklare Beschwerden ein. Risk-Teams verlangen stärkere Warnhinweise. Product-Teams sehen sinkende Aktivierung, weil der Flow gefährlich wirkt. Stablecoin-Kunden-Onboarding sollte deshalb Verständnis messen, nicht nur Abschlüsse.

Baut Payment-Aufklärung ein, bevor Nutzer Fehler machen.

Mehr erfahrenEine praktische Education-Schicht für Wallet-Teams

Für Wallet-, Fintech- und Payment-Teams ist die Lösung nicht, die Zahlung auszubremsen. Die Lösung ist eine schlanke Education-Schicht, die sich am Risiko orientiert. Wiederkehrende Kleinbetragszahlungen brauchen vielleicht nur einen kurzen Hinweis. Erste Überweisungen, neue Netzwerke, neue Händler, grenzüberschreitende Flows, Einlösungen und ungewöhnliche Gebühren sollten deutlichere Prompts auslösen.

- Nutzt Microcopy für einfache Transaktionsfakten.

- Nutzt kurze Cards für unbekannte Konzepte.

- Nutzt Quizze für riskante erste Aktionen.

- Nutzt Analytics, um wiederkehrende Wissenslücken zu finden.

- Lokalisiert Beispiele für jeden Markt und jede Sprache.

App-Learning kann diese Schicht unterstützen, ohne das Kernprodukt zum Lernportal zu machen. Es geht darum, die User Journey abzubilden, Momente mit finanziellen Missverständnissen zu finden, Mobile-first-Microlearning zu bauen und Quizdaten mit Product Analytics zu verbinden. So können Teams Wallet-Aufklärung verbessern, während Engineering und Product ihre Kapazität weiter auf das Zahlungssystem selbst richten.

Stablecoins können Reibung im Settlement reduzieren. Sie ersetzen aber nicht das Bedürfnis der Nutzer nach Sicherheit. Die nächste Phase der Stablecoin-UX gewinnen Produkte, die die Folgen einer Zahlung erklären, bevor Nutzer Wert übertragen. Geschwindigkeit startet die Transaktion. Aufklärung zu Rückgriffsmöglichkeiten hält die Beziehung intakt, wenn die Realität weniger sauber ist als die Infrastruktur.