Kernaussagen

- Stablecoins werden Infrastruktur, nicht nur Krypto-Assets.

- Komplexe Infrastruktur schafft Wissens- und Vertrauenslücken.

- Produktbegleitendes Lernen muss erklären, wie Geld fließt, wo es verwahrt wird und wie die Einlösung funktioniert.

- Learning Operations sollten mit regulatorischen und technischen Änderungen Schritt halten.

Die Stablecoin-Story spielt sich inzwischen unter der Oberfläche ab

Früher wurden Stablecoins als Krypto-Baustein erklärt. Das reichte, solange es um Kursbindung, Volatilität und Wallet-Setup ging. Es reicht nicht mehr, wenn Stablecoins in Zahlungsorchestrierung, Händlerabrechnung, Payroll, Treasury und grenzüberschreitende Zahlungsflüsse wandern.

Diese Verschiebung sieht man an der Marktstruktur. Reuters berichtete am 14. Januar 2026, dass Visa daran arbeitete, Stablecoins in bestehende Zahlungssysteme zu integrieren. Am 30. Juni 2026 berichtete Reuters, dass Open Standard mehr als 140 Unternehmen zusammengebracht und Open USD angekündigt hatte, einen US-Dollar-Stablecoin, der später 2026 live gehen sollte. Die Produktfrage ist nicht mehr, ob Nutzer wissen, was ein Stablecoin ist. Die Frage ist, ob sie verstehen, was hinter dem Guthaben funktionieren muss.

Unternehmen brauchen eine Lösung, die offen, kostengünstig, leistungsfähig, breit zugänglich und auf ihre Interessen ausgerichtet ist.

Nutzer brauchen den Überblick darüber, wie Geld fließt

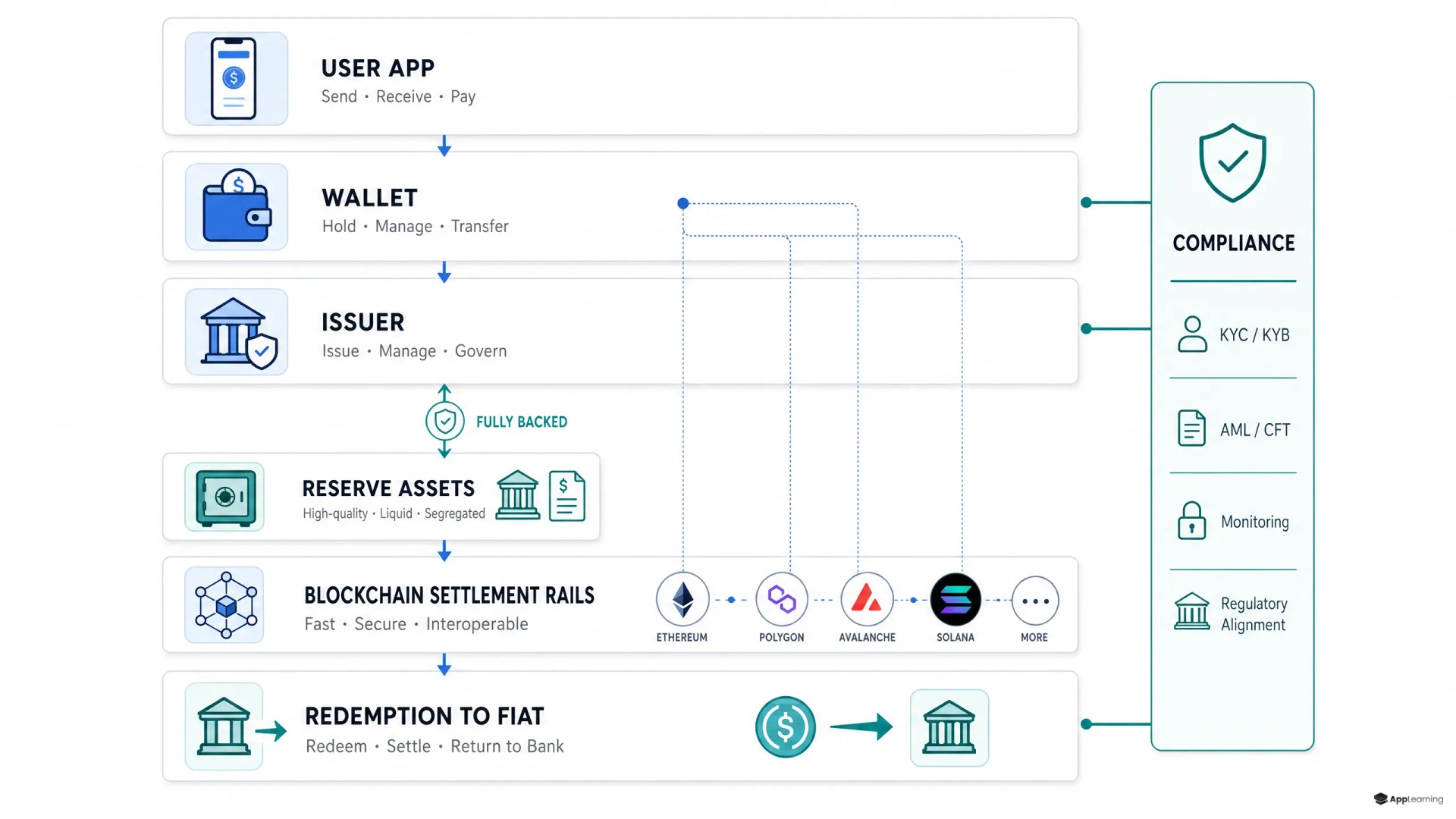

Ein Guthaben in einer App sieht einfach aus. Das System dahinter ist es nicht. Ein Nutzer sieht vielleicht Dollar, Euro oder ein Token-Kürzel. Das Product-Team sieht Emittenten, Reserven, Smart Contracts, Bankpartner, Verwahrmodelle, Compliance-Prüfungen, Chain-Auswahl, Liquidität und Wege zur Einlösung.

Gute Bildung rund um digitales Geld macht diese unsichtbaren Abhängigkeiten verständlich, ohne das Produkt in ein technisches Handbuch zu verwandeln. Sie sollte erklären, wer den Token ausgibt, wodurch er gedeckt ist, wo der Vermögenswert liegt, wie Settlement abläuft, wer die Wallet kontrolliert, was bei der Einlösung passiert und was sich ändert, wenn Wert über Chains oder Rechtsräume hinweg bewegt wird.

- Privatnutzer brauchen Vertrauen, dass sie das Guthaben nutzen und einlösen können.

- Geschäftskunden brauchen Klarheit über Settlement-Zeiten, Gebühren, Limits und Abgleich.

- Support-Teams brauchen klare Antworten auf wiederkehrende Fragen zu fehlgeschlagenen Überweisungen, ausstehenden Transaktionen und Wallet-Zugriff.

- Compliance-Teams brauchen eine gemeinsame Sprache für Sanktionsscreening, Transaktionsmonitoring, Verwahrung und Offenlegungen.

- Product-Teams brauchen Analysen dazu, welche Konzepte Aktivierung und Feature-Adoption blockieren.

Oberflächliche Erklärungen schaffen operative Schulden

Eine statische Seite mit dem Titel „Was ist ein Stablecoin?“ trägt kein reguliertes Zahlungsprodukt. Sie beantwortet vielleicht die erste Frage, lässt aber die operativen Fragen offen. Nutzer lernen dann über Tickets, abgebrochene Onboardings, Compliance-Reibung, fehlgeschlagene Transaktionen und Spekulationen in sozialen Medien.

Auch Regulierer machen die Sprache operativer. In den USA erklärte das US-Finanzministerium, dass es durch den GENIUS Act Regeln für Payment-Stablecoins erarbeiten soll, die Verbraucherschutz, Risiken durch illegale Finanzströme und Risiken für die Finanzstabilität adressieren. In Europa beschreibt die European Banking Authority die MiCA-Anforderungen für vermögenswertreferenzierte Token und E-Geld-Token, einschließlich Emittentenzulassung und technischer Standards. Lerninhalte, die diese Ebene ignorieren, altern schnell.

Das Ergebnis ist nicht nur ein Vertrauensproblem. Es ist ein Effizienzproblem im Produktbetrieb. Schwache Bildung zur Zahlungsinfrastruktur erhöht die Support-Last, verlangsamt das Onboarding, schwächt die Nutzung wertvoller Features und zwingt interne Teams, dieselben Erklärungen in verschiedenen Formaten zu wiederholen.

Ein Lernpfad für das Innenleben von digitalem Geld

Wer Stablecoin-Infrastruktur erklärt, sollte einen Lernpfad bauen, kein Glossar. Die Reihenfolge zählt, weil jedes Konzept auf dem vorherigen aufbaut. Nutzer verstehen kein Einlösungsrisiko, wenn sie den Emittenten nicht verstehen. Und sie können einen Settlement-Status nicht einordnen, wenn sie den Zahlungsweg nicht kennen.

- Zuerst das Versprechen: Welches Problem löst das Stablecoin-Feature in diesem Produkt?

- Erkläre das Rollenmodell: Emittent, Wallet-Anbieter, Verwahrer, Börse, Bank, Händler und Nutzer.

- Zeige das Reservemodell. Wodurch ist der Token gedeckt, und was heißt Einlösung in der Praxis?

- Bilde den Transaktionsablauf ab: Einzahlung, Minting, Transfer, Screening, Settlement, Auszahlung und Abgleich.

- Mach Verwahrung konkret: Self-Custody, gehostete Wallets, Wiederherstellung, Berechtigungen und Verlustszenarien.

- Erkläre Compliance als Produktverhalten: Limits, Prüfungen, zurückgehaltene Zahlungen, abgelehnte Transfers und Anfragen nach Unterlagen.

- Erkläre Interoperabilität: Chains, Bridges, Token-Standards, Netzwerkgebühren und Routing-Entscheidungen.

- Schließe mit Ausnahmefällen ab: ausstehende Zahlungen, fehlgeschlagene Einlösungen, Chain-Überlastung, Account-Prüfung und Support-Eskalation.

An dieser Stelle muss sich eine Fintech-Lernplattform eher wie Produktinfrastruktur verhalten als wie ein Ablageort für Content. Sie braucht Mobile-first-Module, eingebettete Checkpoints, Versionierung, Lokalisierung und Analytics, die zeigen, welche Wissenslücken mit Drop-off zusammenhängen.

Good to know

Warum ist Stablecoin-Bildung anders als allgemeine Krypto-Bildung?

Stablecoin-Bildung muss Geldbewegung, Reserven, Einlösung, Verwahrung und Compliance erklären. Allgemeine Krypto-Bildung bleibt oft bei Wallets, Tokens und Marktrisiko stehen.

Wer braucht in einem Fintech-Produkt Wissen zur Stablecoin-Infrastruktur?

Privatnutzer, Geschäftskunden, Support-Teams, Compliance-Teams, Product-Teams und Partner brauchen jeweils eine andere Version derselben Übersicht darüber, wie der Betrieb funktioniert.

Sollte Stablecoin-Lernen ins Onboarding oder ins Help Center?

Beides kann helfen. Die wichtigsten Lektionen gehören aber in den Produktfluss: dort, wo Nutzer Entscheidungen treffen, Konten aufladen, Wert übertragen oder Ausnahmefälle lösen.

Wie messen Product-Teams, ob die Inhalte funktionieren?

Tracken sollte man Modulabschlüsse, Quiz-Ergebnisse, Aktivierungsraten, Support-Themen, ob Nutzer nach Fehlern weiterkommen, Feature-Adoption und Retention nach abgeschlossenem Lernpfad.

Learning Operations müssen den Zahlungsweg im Blick behalten

Stablecoin-Produkte werden sich häufig ändern. Partner wechseln. Unterstützte Chains wechseln. Einlösungsbedingungen können sich ändern. Regulatorische Formulierungen ändern sich. Ein 2026 vorgelegter Entwurf für eine US-Bundesregel behandelt Emittenten von Payment-Stablecoins für Zwecke des Bank Secrecy Act als Finanzinstitute und verweist auf Standards für Ausgabe, Kauf, Einlösung, Verwahrung und Transfer. Das sind keine einmaligen Lerninhalte. Das sind Krypto-Learning-Operations.

Für Product Leads sollte das Arbeitsmodell klar sein: Jede Backend-Änderung, die Vertrauen, Zugang, Kosten, Timing, Verwahrung oder Compliance berührt, sollte eine Überprüfung der Lerninhalte auslösen. Jede Support-Spitze sollte ins Lern-Backlog einfließen. Jede Onboarding-Kohorte sollte zeigen, wo Nutzer den Zahlungsweg verstehen und wo sie raten.

App-Learning passt genau in diese Ebene, weil es nicht nur darum geht, Lektionen zu schreiben. Es geht darum, modulare Bildung im Produkt zu strukturieren, sie mit schnell wechselnder Finanzinfrastruktur abzugleichen und mit Quizzen und Learning Analytics blinde Flecken zu reduzieren. Das Ziel ist nicht, jeden Nutzer zum Blockchain-Experten zu machen. Das Ziel ist, das Produkt so verständlich zu machen, dass Nutzer mit Vertrauen handeln.

Baue Stablecoin-Bildung, der Nutzer vertrauen.

PlanenVertrauen entsteht, wenn das Backend verständlich wird

Stablecoins gewinnen kein Vertrauen, nur weil im Interface „sofort“, „günstig“ oder „digital“ steht. Vertrauen entsteht, wenn Nutzer das Betriebssystem hinter diesen Versprechen verstehen. Finanzbildung muss deshalb jetzt die Infrastruktur erklären: Emittent, Reserve, Settlement, Wallet, Verwahrung, Compliance, Einlösung und Interoperabilität. Produkte, die das gut vermitteln, verwandeln Komplexität in Vertrauen. Produkte, die es vermeiden, schieben dieselbe Komplexität in Support, Risiko und Churn.