Das Wichtigste

- Finanzbildung kann Vorteile in der Kundengewinnung schaffen, bevor klassische Bankprodukte relevant werden.

- Eine Lernbeziehung kann Kunden über mehrere Lebensphasen hinweg binden.

- Lerndaten können Bereitschaft sichtbar machen, ohne Nutzer sofort in ein Produkt zu drängen.

- Banken können mit spezialisierten Lernplattformen arbeiten, statt jede Ebene selbst zu bauen.

GoHenry macht Jugend-Banking zur Kundenpipeline

Am 12. Juni 2026 berichtete The Guardian, dass Barclays sich darauf geeinigt hatte, GoHenrys UK-Geschäft von Acorns zu übernehmen. Der Abschluss der Transaktion wird für 2027 erwartet. GoHenry behält seine Marke.

Das strategische Signal ist größer als die Transaktion. Barclays kauft nicht nur ein Prepaidkarten-Produkt für Kinder. Barclays kauft eine vertrauensvolle Beziehung zu Familien, bevor es um das erste Girokonto für Erwachsene, die erste Kreditkarte, ein ISA, einen Kredit oder eine Hypothek geht.

Die Ankündigung von Barclays beschreibt GoHenry als Plattform für Kinder von 6 bis 18 Jahren – mit Prepaid-Debitkarten, elterlicher Kontrolle, Sparzielen, Geld-Lektionen und Junior ISAs. Außerdem heißt es dort, dass GoHenry mehr als eine halbe Million Kinder in Großbritannien erreicht und seit 2012 mehr als zwei Millionen jungen Menschen geholfen hat, den Umgang mit Geld zu lernen.

Finanzbildung sollte kein Start- und Enddatum haben.

Bildung wird Teil der Akquiseebene

Kundenbildung im Banking lag lange außerhalb des kommerziellen Kerns. Ein Schulbesuch, ein PDF, ein Community-Programm oder eine CSR-Zeile im Geschäftsbericht. Für einen Markt, in dem Akquise teuer ist und viele Finanzprodukte schwer verständlich sind, ist dieses Modell zu schwach.

Eine moderne Strategie für Finanzbildung kann früher ansetzen: Sie schafft Nachfrage, bevor der konkrete Produktmoment da ist. Ein Kind lernt sparen. Ein Student lernt Budgetplanung. Wer in den ersten Job startet, lernt Steuern, Bonität und Anlagerisiken. Ein Elternteil lernt, wie Taschengeld sinnvoll geregelt wird. Jede Lektion schafft Kontext, Vertrauen und konkretes Interesse.

Für Growth-Verantwortliche verändert sich damit der Funnel. Die App für Finanzbildung ist dann nicht mehr nur ein Support-Tool. Sie wird zur Fläche für wiederkehrende Nutzung, zum SEO-Asset, zur Referral-Mechanik und zur Product-Discovery-Ebene. Das ist Wachstum über Bildung in einer regulierten Kategorie, in der Vertrauen langsam wächst.

- Erkläre das Problem, bevor Nutzer ein Produkt wählen sollen.

- Nutze Lernmeilensteine als Aktivierungsereignisse.

- Mach komplexes Onboarding zu kurzen, testbaren Schritten.

- Baue Gewohnheiten rund um echte Geldentscheidungen auf.

- Nutze Bereitschaftssignale für das Timing, statt alle Nutzer in dasselbe Angebot zu schieben.

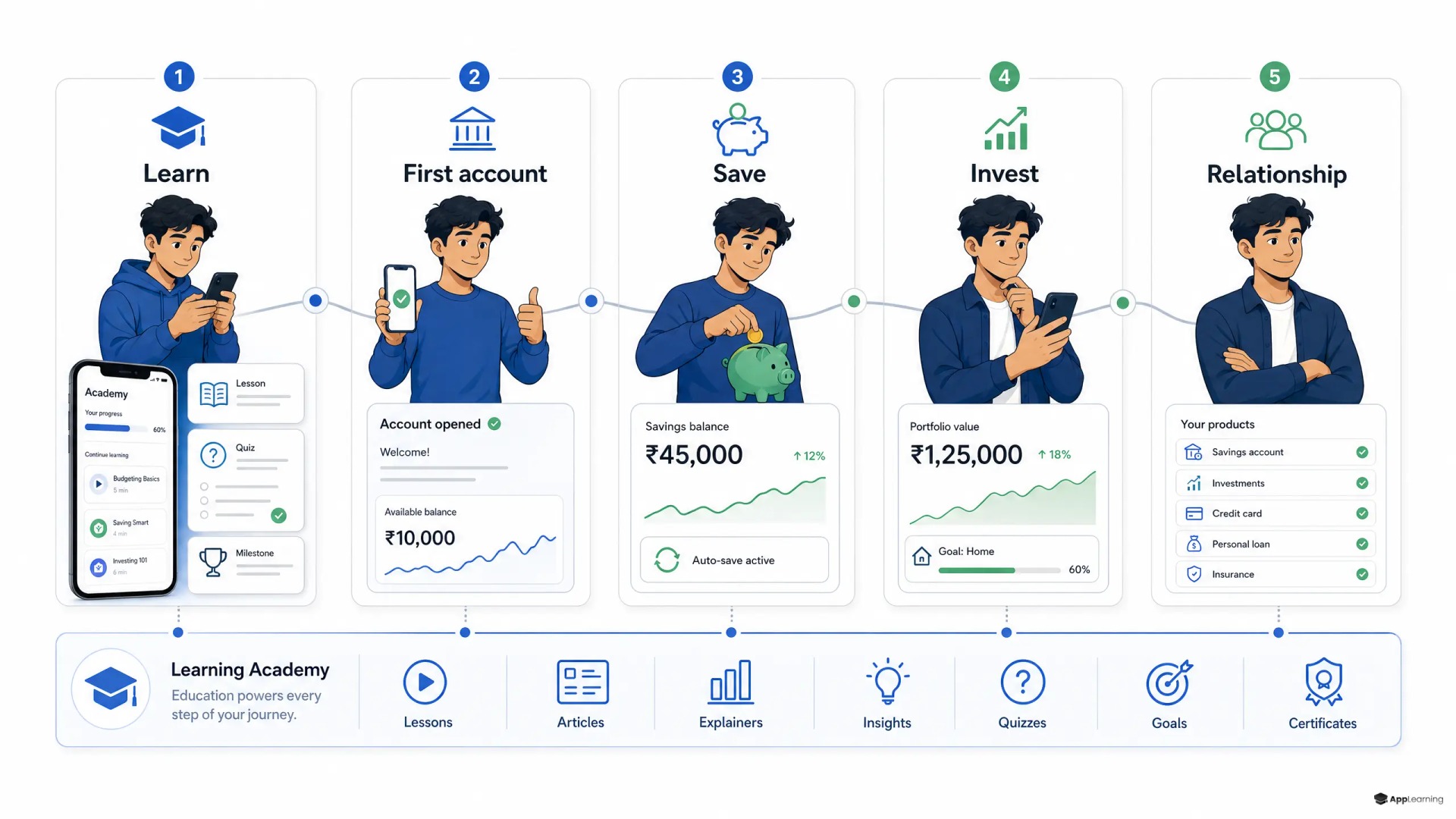

Der Lebenszyklus wird zur Produktkarte

Bildung funktioniert als Vertrieb, weil finanzielle Bedürfnisse stufenweise entstehen. Aus Taschengeld wird Budgetplanung. Aus Budgetplanung wird Einkommensmanagement. Daraus werden Sparen, Investieren, Kredite, Versicherungen und langfristige Planung.

Wer als Bank oder Fintech die Lernebene besitzt, sieht, wo Nutzer auf dieser Reise stehen. Nicht durch invasives Targeting, sondern über einwilligungsbasierte Signale: abgeschlossene Module, gewählte Ziele, Quiz-Ergebnisse, übersprungene Themen, wiederholte Fehler und angegebene Pläne.

Diese Daten sind nützlicher als ein kaltes Zielgruppensegment. Sie zeigen Bereitschaft. Wer drei Lektionen zum Notgroschen abschließt, hat eine andere Ausgangslage als jemand, der einmal ein Tagesgeldkonto mit hoher Verzinsung anklickt. Wer vor dem Investieren ein Risikomodul beendet, ist besser vorbereitet als jemand, der über eine Paid Ad kommt.

Hier kann Kundengewinnung im Fintech effizienter werden. Paid Media kauft Aufmerksamkeit nur auf Zeit. Bildung baut sie auf. Product-Teams können Lektionen dann mit Onboarding, Rechnern, Simulationen, Sandbox-Tools und Produktpfaden verbinden, ohne jede Interaktion zum Verkaufsgespräch zu machen.

Good to know

Wie kann Finanzbildung Fintech-Wachstum unterstützen?

Sie schafft einen Einstieg ohne Verkaufsdruck, bevor Nutzer kaufbereit sind. Das hilft bei Akquise, Aktivierung und Bindung, wenn ein Produkt Vertrauen oder Erklärung braucht.

Wann wird Bildung zu versteckter Werbung?

Die Grenze ist überschritten, wenn die Lektion nur dazu dient, ein einzelnes Produkt zu verkaufen. Gute Bildung erklärt zuerst die Entscheidung, die Risiken und die Alternativen, bevor ein Conversion-Pfad auftaucht.

Sollten Banken Finanzbildungsplattformen selbst bauen?

Manche können das. Viele sollten aber mit Partnern arbeiten. Die Bank bringt Vertrauen, Produktwissen und Compliance-Kontrolle ein; eine Lernplattform bringt Didaktik, Gamification und skalierbare Content-Systeme.

Vertrauen bricht, wenn Lektionen zu Werbung werden

Das größte Risiko ist versteckte Werbung. Nutzer merken, wenn Bildung nur eine Produktbroschüre mit angehängtem Quiz ist. Auch Regulierer merken das. Die britische FCA schreibt, dass Retail-Kommunikation von Firmen unter Consumer Duty das Verständnis von Verbrauchern fördern und fair, klar und nicht irreführend sein sollte; nachzulesen im Consumer Duty-Handbuch.

Die operative Regel ist einfach: Eine Lektion muss auch dann nützlich sein, wenn der Nutzer das Produkt nie kauft. Das macht das System nicht kommerziell schwach. Es macht die Beziehung belastbarer.

- Trenne Lernziele von Produktumsatzzielen.

- Erkläre Kosten, Risiken, Alternativen und Abwägungen vor den Produktvorteilen.

- Nutze altersgerechte Inhalte und elterliche Kontrolle, wenn Minderjährige beteiligt sind.

- Miss Verständnis und Sicherheit, nicht nur Conversion.

- Biete Produktpfade nach Lernmeilensteinen an, nicht in jeder Lektion.

Baue die Lernebene, bevor du das nächste Produkt anschiebst.

StartenFür die meisten Teams schlägt Partnerschaft den Eigenbau

Barclays kann übernehmen. Die meisten Banken und Fintechs sollten nicht damit anfangen. Schneller ist ein Partnermodell: Es verbindet eine markeneigene Academy mit der Customer Journey und hält die Lernerfahrung trotzdem glaubwürdig.

Genau hier passt App-Learning. Bank oder Fintech steuern Strategie, Compliance-Regeln, Marke und Customer Journey. Ein spezialisierter Lernpartner baut die Academy-Ebene: Curriculum-Design, Gamification-Mechaniken, Content Operations, Analytics, Zertifikate, Nudges und KI-gestützte Content-Workflows.

- Eine markeneigene Academy für Top-of-Funnel-Bildung und organische Sichtbarkeit.

- Eine Onboarding-Academy, die Abbrüche bei komplexen Produkten reduziert.

- Eine Lifecycle-Academy, die Nutzer von Grundlagenwissen zu anspruchsvolleren Bedürfnissen führt.

- Eine Partner-Academy für Finanzbildung rund um Jugend, Familie, Mitarbeitende oder Community-Programme.

Die strategische Frage ist nicht mehr, ob Finanzbildung ins Banking gehört. Sie ist längst dort. Die echte Frage ist, ob sie als ernstzunehmendes Vertriebssystem behandelt wird oder als lose Content-Sammlung liegen bleibt. Banken und Fintechs, die die Lernebene gut bauen, erklären Produkte nicht nur besser. Sie erreichen Kunden früher, verstehen sie eher und halten sie länger.